【PR】当ページは広告が含まれています。 カードローンは解約後に再度契約することが可能で、これが再契約と呼ばれています。

カードローンは解約後に再度契約することが可能で、これが再契約と呼ばれています。

再契約とはアコムやプロミスなどのカードローン業者側が使っている言葉で、利用者側としては新規契約と同じです。入力フォームから申し込みをして新規契約時と同じ内容で手続きは進められます。

在籍確認なども新規契約時と同じ内容で行われています。もし、在籍確認に不安がある場合はオペレーターに相談してみてください。各会社ごとに対応は変わってくると思いますが、以前申告していた会社から変更がない、解約から時間が経っていない場合は電話確認なしで審査してくれる可能性もあります。

さて、気になる債務整理後や過払い請求後に、改めて再契約できるのか?という点ですが本題で説明していきましょう。

キャッシングアドバイザー久保

キャッシングアドバイザー久保 元アコム社員として疑問点にお答えしていこうと思っています。

再契約は可能!新規契約と再契約の違い

カードローンは不要になれば解約手続きが可能ですし、例えば、解約できますし、再度必要時に申し込みをすれば再契約も可能です。

新規契約も再契約も申し込み方法に違いはありません。以前と同じようにサービスが利用できます。

アコムやプロミスの場合、30日無利息サービスを行っていますが、再契約の場合無利息サービスを受けられません。デメリットとしてはそれくらいです。

無利息サービスは新規顧客が最大で30日間受けられるサービスなので、再契約の場合は利用できない仕様になっています。

キャッシングアドバイザー久保

キャッシングアドバイザー久保 再契約の都度、審査になるので審査結果によっては断られる可能性はありますが、これは相手側の都合なので致し方ありません。

限度額は以前と同じものになるケースが大半

気になる限度額についてですが、以前契約時の限度額が適用されるケースが大半です。

気になる限度額についてですが、以前契約時の限度額が適用されるケースが大半です。

理由は審査システムなんですが、新規契約時は自宅、勤務先などの情報を入力すると機械が自動的に推奨の限度額を表示してくれますが、再契約の場合、すでにデータが存在しているので、推奨の限度額が表示されません。

キャッシングアドバイザー久保 何を言っているか、わからないかもしれませんが、再契約時は以前の限度額が採用されるケースが多いと覚えておきましょう。

以前の情報と違いはないか担当者が目視で確認しています。勤務先が変わっていたり、以前はアルバイト申告だったものが正社員になっていれば限度額は大きくなっても良さそうですが、自動審査ができないので、以前と同じ限度額になることが多いのです。

再契約時は以前と同じ限度額が適用されますが、2~3か月くらい延滞せずに普通に使っていると増額できる可能性が出てきます。

限度額の増額の手続きはスマホアプリから連絡が来て、アプリ内で完結されることが可能になっています。

プロミスで勤務したことはないので詳細はわかりませんが、多分似たような仕組みで審査が行われていると思います。

キャッシングアドバイザー久保 続いて、気になる債務整理後や過払い金請求後に再契約が可能なのか確認していきましょう。

過払い請求をした後の再契約は可能なの?

債務整理と過払い請求は似て非なるものです。一般的に過払い請求とは、法的整理として同じものとして考えられていますが、アコムやプロミスなどの消費者金融は再契約時は別物と考えています。

債務整理と過払い請求は似て非なるものです。一般的に過払い請求とは、法的整理として同じものとして考えられていますが、アコムやプロミスなどの消費者金融は再契約時は別物と考えています。

そのため、債務整理と過払い請求を分けて説明していきます。

はじめに過払い請求後、つまり、今までの払い過ぎた利息分を消費者金融から返金してもらった場合は、問題なく再契約可能と考えてください。

キャッシングアドバイザー久保 中には強者もいて、過払い請求をして100万円とか200万円くらいお金を返してもらった数カ月後に再契約で申し込みに来られた人もいました。普通に考えたら「そんな人と再契約しないでしょ」と考えますよね?しかし実は逆なんです!

全ての消費者金融が同じ考え方をしている訳ではないと思いますが、大手消費者金融の考え方は概ね一致しています。

- 過払いが出るくらい長く付き合ってくれた

- 取引は問題ないお客さま

- 過払い金返却済なので、次は請求される事はない

- 次も多分問題ないでしょう

- 末永くお取引お願いします

つまり、取引に全く問題ない人ですし、過払い金請求が終わったらから次は過払い請求されない、と考えるのです。

過払い金請求が終了しているなら、どうか安心して再契約をしてみてください。下記の社名から申し込みが可能になっています。過払い請求をした会社はありますか?

【参考:金融ブラックだった人が本当に再契約できるか実験してみた】

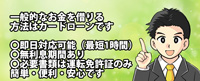

| 会社名 | 最大限度額 | 金利 | 審査時間 | |

|---|---|---|---|---|

| 500万円 | 4.5%~17.8% | 最短3分※ | |

| 800万円 | 3.0%~18.0% | 10秒簡易審査 | ||

| 800万円 | 3.0%~18.0% | 最短30分 | |

| ※お申込み時間や審査によりご希望に添えない場合がございます。 |

債務整理をした後の再契約について

債務整理や、破産宣告(同時免責)、民事再生などをした場合は状況が異なります。

債務整理や、破産宣告(同時免責)、民事再生などをした場合は状況が異なります。

弁護士や司法書士に受任してもらって、法的手続きを取って債務をゼロにしたり、残りの債務を利息なしで分割払いにして支払っていく方法ですが、ここでは過払い金請求以外の法的手続きを債務整理と総称します。

過払い金請求よりもマジメに支払っているイメージのある債務整理ですが、消費者金融やカードローン会社は過払い金請求以外の債務整理を、債務を管理できなかった人と判断している節があります。

つまり、債務整理をした消費者金融に再契約の申し込みをしても断られる可能性が高いのです。

キャッシングアドバイザー久保

キャッシングアドバイザー久保 下記のように信用ブラックでも貸してくれるようになっています。どうか安心してください。

過払い金請求と債務整理の違いについて

債務整理と過払い金請求は似て非なるものというお話をしました。この2つは結果的に違う性質のものですが、狙ってできることではありません。

弁護士や司法書士が依頼者から受任を受けて最初にすることは、アコムやプロミス、アイフルなどの消費者金融に取引履歴を開示してもらうことから始まります。

取引履歴を見て、弁護士(正しくは事務員)が利息制限法で取引を計算し直して過払いがあれば交渉しています。

取引履歴を見て過払い金があるか判定して、なければ債務整理になります。

社内ブラックと呼ぶべき?別会社に申し込みをすれば解決!

大手消費者金融では業務が分業されていて、弁護士や司法書士から受任通知が到着すると移管という手続きをします。

大手消費者金融では業務が分業されていて、弁護士や司法書士から受任通知が到着すると移管という手続きをします。

簡単に言うと、法的整理や弁護士との交渉が必要になる債権は、担当部署に移管(管理を変える)をするのです。

担当部署が弁護士に取引履歴を送ったりとか、過払い金が出てるから返して欲しいとか、この方は債務が多いから破産予定ですという話し合いをしている部署というイメージです。

この移管ですが、以前は移管になったら再契約はできない仕様でした。どんな理由があっても契約不可、一般的にこれが社内ブラックと呼ばれています。

キャッシングアドバイザー久保 社内ブラックなら、以前利用していたA社では契約できない場合でも、B社なら契約できる可能性があるということです。

債務整理で完済してから5年経過していたり、破産から5年以上経過していれば信用情報センター上で異動情報(ブラック情報)が抹消されます。

抹消されれば生まれ変わったも同じなので、以前利用していなかったカードローン会社、アコムやプロミス以外でも、SMBCモビットやレイクALSA、それ以外の消費者金融に申し込みをするとサラっと審査に通るケースは多いでしょう。

ただし、審査はあるので確実に契約できるとは言い切れません。

実際に申し込みをしてみた

下記の記事は、作成時に6年前に債務整理をして、返済は2年で終わっている方が実際にプロミスやアコムに申し込みをしてみたら審査に通ったのか?という話です。

下記の記事は、作成時に6年前に債務整理をして、返済は2年で終わっている方が実際にプロミスやアコムに申し込みをしてみたら審査に通ったのか?という話です。

やはり社内ブラックの情報を事前に知っていたのか、以前利用していた会社には申し込みはしていません。

興味深いのは、この方は以前アイフルとレイクALSAを利用していてクレジットカードを含め4~5社で債務整理を行っています。

記事作成当時はクレジットカードの申し込みは全て断られたのに消費者金融では審査に通っています。

そして後日談ですが、再契約後に消費者金融を利用しはじめて、クレジットヒストリー(入出金の履歴)が表示されるようになったらクレジットカードの審査にも通過することが可能になったという話です。(本人の体感なので事実はわかりませんが)現在はアメックスのプラチナカードを持っているようです。

再契約はむしろウェルカム!

アコムのよくある質問から引用してきました。まずは問い合わせてくださいとあるように、かなりウェルカムです。

基本的には再契約は可能ですし、自社ブラックの場合以外は審査に通る可能性があるのでお試しください。

| 会社名 | 最大限度額 | 金利 | 審査時間 | |

|---|---|---|---|---|

| 500万円 | 4.5%~17.8% | 最短3分※ | |

| 800万円 | 3.0%~18.0% | 10秒簡易審査 | ||

| 800万円 | 3.0%~18.0% | 最短30分 | |

| ※お申込み時間や審査によりご希望に添えない場合がございます。 |