【出典:多重債務者対策を巡る現状及び施策の動向】

【出典:多重債務者対策を巡る現状及び施策の動向】

貸金業法が完全施行された2010年(平成12年)から自己破産者、債務整理者数は減少傾向にありましたが、平成28年から微増していて、にわかに騒がれました。

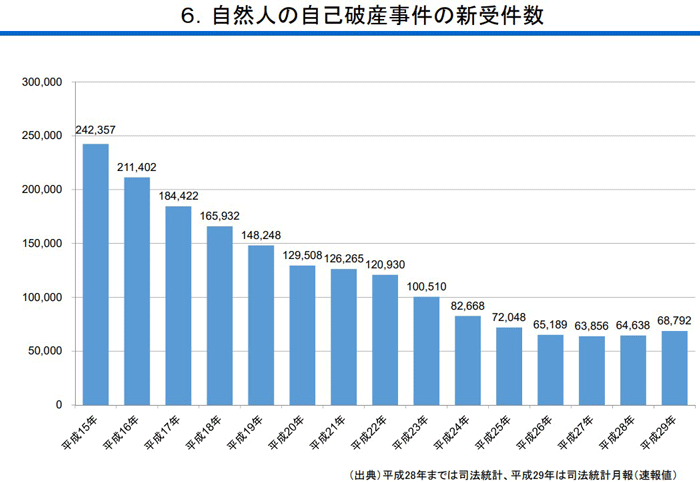

裁判所がまとめた2017年度の自己破産の申立件数が68,792人と、2016年度の64,639人から6.4%の大幅増となっています。

過去の自己破産者数と比較すると下げ止まってるように見えるものの、前年比6.4%増と自己破産者数は大幅に増えたと言えます。

しかし、ここにきて自己破産の申立件数が増加に転じ、しかも大幅増となっている原因は何なのでしょうか?

貸金業者の業績悪化や総量規制の影で、カードローンに力を入れていた銀行の存在が指摘されています。

自己破産の理由は全てがカードローンではありませんが、今回はカードローンが自己破産者数増加にどのように影響しているのか確認していきます。

貸金業法の規制で自己破産は減少していた

自己破産申立がピークであった2003年頃は、武富士・アイフル・プロミスといった、大手貸金業者の業績が急拡大していました。

カードローンは利用者の増加に伴い、多重債務者の増加や、貸金業者の過剰な取立行為も大きな社会問題にもなりました。

このような背景もあり、消費者保護の観点から貸金業法が施行され、年収の1/3を借入の上限とする総量規制の導入に繋がっていきます。

同時期にグレーゾーンが絡む過払い金請求も流行して、当時の多重債務者は借金がゼロになり、かつ大金を手に入れられる機会もあったのです。(貸金業法の施行と過払い金問題は出どころが別です)

この時期から自己破産率は減少していきました。

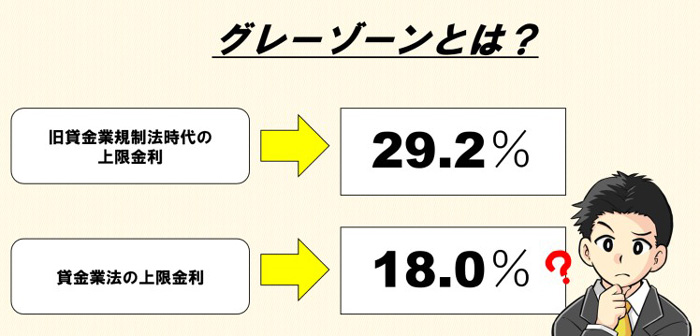

グレーゾーンとは?

旧貸金業規制法下では2つの金利制度がありました。出資法(上限29.2%)と利息制限法(18.0%)です。みなし弁済規定もあり、双方合意の上の契約なら29.2%も可能だったのです。

貸金業界では、この2つの金利制度の差をグレーゾーンと呼びます。この利息のどちらが正式な金利なのか?という点が最高裁判所で争われました。

旧貸金業規制法時代の上限金利は29.2%でした。現行の貸金業法の上限金利は正確に言えば20.0%ですが、分かりやすいように18.0%にしました。

貸金業者は過去に徴収していたグレーゾーンという高い金利を過去に遡って返還しなければならない過払金問題により、大きく業績を下げることになります。

『顧客から29.2%で受け取っていた利息を、契約当初まで遡り18.0%で計算しなおせ!』というものです。

当時アイフルが過払い金請求を最高裁まで上告し、争いに負けたことで、一気に世間に過払い金という言葉が定着しました。

過払い金は多い人で数百万円を手に入るチャンスで、最悪でも現在借りている金額がゼロになる夢のような話でした。世の中が過払い金ブームになったことは言うまでもありません。

記憶にある方もいるのではないでしょうか?

この影響で武富士は倒産、アイフルは事業再生ADR(裁判所を利用しない事業再生)に追い込まれ、中堅の貸金業社もバタバタと倒産していきました。

自己破産申立の減少は貸金業法の施行と過払い金請求により大幅に減少していきます。

総量規制を受けない銀行カードローンが増加

一方で、総量規制の規制を受けない業者がありました。それが銀行です。

貸金業者と銀行は同じカードローンを取り扱い、業態は似ていても監督官庁が異なります。銀行であれば貸金業金融より厳格な審査で、その人に応じた適正な貸出をするだろうと考えられていました。

消費者側も、銀行は怖いイメージがなく『銀行が貸してくれるなら大丈夫だろう』と認識する方が多かったようです。これぞ銀行ブランドですね。

しかし、残念ながら銀行も貸金業者と同様、過剰な貸付に進む事となります。

銀行は銀行で、不景気で設備投資が伸び悩み、更に金融緩和による低金利により、企業の貸出利益がとれません。

よって高い金利がとれるカードローンが魅力的だったのです。

銀行は総量規制の適用を受けないことを逆手に、改正貸金業法が完全施行となった2010年以降、特に2014年から2017年にかけてカードローン残高が急拡大しているのです。

【出典:金融庁】

【出典:金融庁】

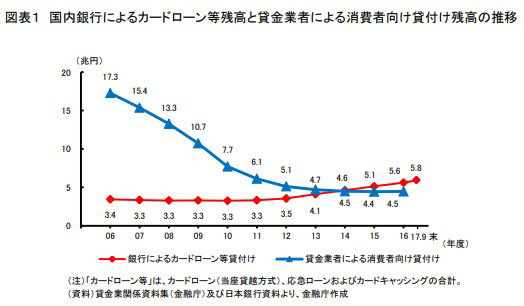

上記のグラフは銀行と消費者金融の貸付残高の推移です。貸付残高とは、貸し手が融資している金額を合計したものです。

合計の貸付残高は減少しているものの、2014年に銀行カードローンの貸付残高が消費者金融を抜いていった点から、カードローンは銀行に推移していったことがわかります。

銀行カードローンの平均利率は14.0%前後ですが、これでも返済できなくなってしまうケースがあることがわかります。

自己破産が増加している理由1 苦しい住宅ローン返済

2008年から2009年にかけてのリーマンショック以降、不景気によるリストラや、賞与カット、終身雇用の見直し等を背景に、給与が減少しています。

生活費の中で大きな支出は住宅ローンですが、給与が下がっても返済額が減ることはありません。

以前は右肩上がりの収入を前提に、一定期間まで返済額を据え置くステップ償還や、年2回のボーナス返済などが一般的でした。

しかし、これらの契約は生活設計が狂うと一気に返済が苦しくなります。

銀行は、住宅ローンの顧客に積極的にカードローンをセールスしていました。

セールスなので必要な額より多くの金額で契約してもらいます。

一見客と違い既に実績があるので、銀行としても安心なのです。しかし給与ダウンで住宅ローン・カードローンともに返済が苦しいケースが増えています。

自己破産が増加している理由2 カードローンの利用停止

カードローンは包括契約という種類で、予め決められた限度額の範囲で何度も借入ができる商品です。

繰り返し使えるので利用者にとって便利ですが、カードローンは求職中や入院中でも繰り返し利用できます。

利用できるうちは良いのですが、カードローンに頼り切ってしまう生活をしてしまうことに落とし穴があります。

カードローンは、延滞などのきっかけがあれば極度額を引き下げたり、追加借入れをできなくなることがあります。

生活費として利用していたカードローンが急に使えなくなると、一気に返済ができなくなってしまいます。

自己破産が増加している原因 まとめ

冒頭でもお話したとおり、カードローンだけが自己破産を増加させている原因ではありません。

奨学金返済でも自己破産者の比率が高まっていますし、奨学金破産は2018年までの5年で15,000人に登っています。単純計算すると毎年3,000人、全体の7%が奨学金絡みです。決して少ない割ではありません。

気になる点は貸金業法が完全施行され、上限金利が18.0%まで引き下げられて、銀行カードローンの金利は14.0%前後なのに、債務整理や自己破産が発生(増加)していることです。

上限金利を引き下げることで一定の多重債務問題に歯止めはかかったものの、ゼロにすることはできず、最後は借りる側の意識の持ちようかもしれません。

- 給料が思うように増えない

- 税金の課税金額が増えた

- 社会保障費の負担も増えた

- 住宅ローンの支払いが高い

- 学費の負担が大きい

このような要因で、カードローンに頼らないと生活できない局面も出てくるかもしれません。

不安に感じたら早めの家計改革が必要です。手持ちの現金が残っていても、慢性的に収入より支出が上回っている場合は危険信号なのです。

少しでも返済に不安に感じたら専門家に相談して家計改革を計ってみてください。相談料は無料です。

全国対応!司法書士事務所は受任費用が安い

[adrotate banner=”1″]